如您对本文有任何问题,可联系涉外律师刘合君团队(成员工作语言:中文、俄语),微信:huanefocus。

内容索引

简化税制主要的限制

简化税制年收入上限

改用简化税制的收入限额

固定资产余额限制

员工人数限制

超出限额的后果

使用简化税制的额外条件

违反简化税制限额之后需要进行的工作

根据俄罗斯法律,对于简化税制(УСН)的选择存在一些限制,在违反这些限制的情况下无法适用优惠税收制度。简化税制的主要限制与收入金额,固定资产成本和员工人数有关。

特别是收入的上限条件经常发生变化,因此对于使用简化税制的纳税人来说,考虑为2022年设定的收入限额非常重要。此外,需要检查您是否了解使用简化税制的其他条件。

01.简化税制主要的限制

要以简化税制中更低的税率纳税,您需要符合下列列出的所有限制条件。

02.简化税制年收入上限

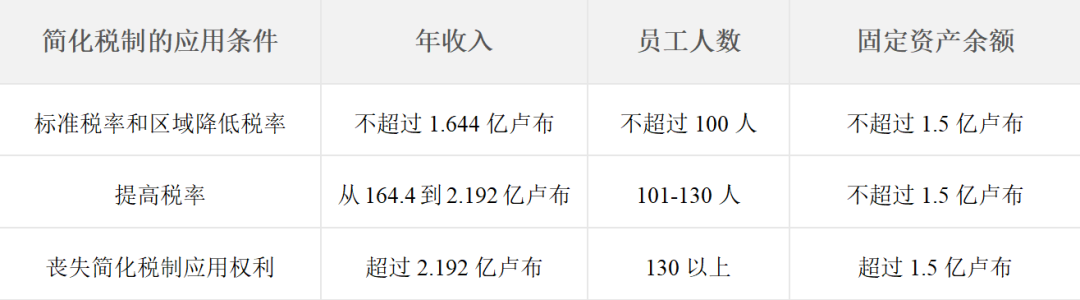

俄罗斯联邦税法第346.13条规定,如果纳税人自年初以来的收入超过2亿卢布,则纳税人将失去对简化税制的使用权利。除了这个金额之外,还会考虑到每年的通货膨胀系数,因此收入限额会更高。

俄罗斯经济发展部2021年10月28日N 654的命令确定2022年的通货膨胀系数系数为1.096。这意味着简化税制的年收入限额将为2.192亿卢布。

但是,俄罗斯联邦税法第346.13条中指出的2亿卢布的金额是所谓的已提高限额。此外,俄罗斯联邦税法第346.20条规定了普通的收入限额为1.5亿卢布。它还需要乘以通货膨胀系数,因此2022年的普通限制为1.644亿卢布。

03.改用简化税制的收入限额

大多数组织和个体企业家在注册后,在还没有任何收入时,会立即改用简化税制。

但是,如果已经运营的公司计划转向简化税制,需要确保其在申请年度的1月至9月的收入不超过俄罗斯联邦税法第346.12条第2款规定的限额-1.125亿卢布,同时也要考虑每年的通货膨胀系数。

长期以来,财政部坚持使用现年确定的通货膨胀系数进行计算。但是,在财政部2021年11月26日No.03-11-06/2/95943的一封信中,表示有必要应用申请转换税制当年的通货膨胀系数。因此,从2022年1月1日转换税制的限额为1.125亿*1.096,即1.233亿卢布。

转换成简化税制所需符合的收入限额不适用于个体企业家。但是,允许应用简化税制的限制(即,考虑通货膨胀系数情况下-每年2亿卢布提高标准和1.5亿卢布的普通标准)不仅对组织有效,而且对个体企业家也有效。

04.固定资产余额限制

该限制目前针对计划转换简化税制的组织(法人实体或者其他非法人团体的组织),个体企业家。俄罗斯联邦税法第346.12条第3款规定,固定资产余额总额上限为1.5亿卢布。针对该限额不需要考虑每年的通货膨胀系数。

05.员工人数限制

多年来,简化税制对最大员工人数的限制没有改变-100人。从2021年开始,可以雇用更多的工人,但不得超过130人。(俄罗斯联邦税法第346.13条第4款)。

06.超出限额的后果

简化税收制度的主要优点是降低税率。因此,最低限度纳税的权利首先取决于是否遵守以上所有限制。

简化税收标准税率

收入的6%

(收入-支出)的15%

只有获得的收入(进款和一些营业外收入)不超过对年收入和雇员人数的普通限制时,才适用这些税率。此外,在俄罗斯联邦地区,税率可能更低:简化税率可以达到收入的1%,或者(收入减去支出)的5%。

如果收入或员工人数更多,但还是处于简化税制的的使用限制范围,则需以更高的税率缴纳税款:

收入的8%

(收入-支出)的20%

表格:2022年应用简化税制的收入限额

07.使用简化税制的额外条件

除了列出的收入限制,固定资产成本和员工人数外,俄罗斯联邦税法第346.12条规定了2022年简化税制应用的其他标准。

了解这一点也很重要,因为没有超过收入限制或雇员人数的情况下,违反其中任何一个条件将导致简化税制使用权的丧失。

大多数禁止条件都与经营活动有关。在以下业务领域,无法转换到简化税制的系统:

银行、典当行、证券市场的专业参与者、小额信贷组织;

非国家养老金和投资基金;

赌博业的组织;

矿物的提取和销售,普通矿物除外;

生产除葡萄酒以外的应征消费税的商品;

自酿葡萄酒;

提供人员的私营职业介绍所(该禁令不适用于仅挑选雇员的招聘机构);

公证和律师事务所。

此外,无权选择简化税制的企业组织包括:

创始人中法人实体(公司等形式)参与者份额超过25%(有一些例外)的组织;

设有分公司的组织(代表处可以);

产品分成协议的参与者(产品分成协议-俄罗斯联邦根据该协议在有偿的基础上,在一定期限内授予企业实体(简称投资者)独家探矿权。在协议规定的底土区域内进行矿物原料的勘探、开采,并进行相关工作,投资方承诺自费进行规定的工作,风险自负。该协议定义了与使用底土有关的所有必要条件,包括协议各方根据本联邦法律的规定划分制成品的条件和程序。)

08.违反简化税制限额之后

需要进行的工作

如果简化税制的纳税人超过了收入限制,固定资产的剩余价值限额,员工人数或违反了使用简化税制的其他条件,纳税人有义务报告。

为此,根据联邦税务局日期为2012年11月2日NММВ-7-3/829@的命令,以第26.2-2号表格向联邦税务局提交申请。提交申请的截止日期-不迟于违反适用简化税制限额当季度结束后的15个日历日。并且在不迟于本季度当月月的第25天,纳税人同样要提交最后的简化税收声明。

此外,简化税收使用权的丧失从发生超出限制情况的季度初开始确定(俄罗斯联邦税法第346.13条第4款)。因此,将根据一般税收制度的规则征税。

俄语律师,哈萨克斯坦律师,乌兹别克斯坦律师,塔吉克斯坦律师,吉尔吉斯斯坦律师,土库曼斯坦律师,俄罗斯律师,俄罗斯华人律师,法律

讲俄语的律师,俄语法务,俄罗斯华人律师,商务部推荐律师,贸促会推荐律师,外交部推荐,华人律师,会俄语的律师,俄语合同审核,俄语法律合同翻译,俄语律师刘合君,俄语合同翻译,俄语法律文件翻译,俄语翻译,俄罗斯律师,俄罗斯税务,俄罗斯律师事务所,俄语律师事务所,俄国律师,北京俄语律师,中国俄语律师,塔吉克斯坦律师,乌兹别克斯坦律师,哈萨克斯坦律师,华人律师,吉尔吉斯斯坦律师,土库曼斯坦律师,白俄罗斯律师,俄罗斯律师,乌克兰律师,俄语律师事务所,中俄律师,中俄投资法律,上海俄语律师,广州俄语律师,北京俄语律师,新疆俄语律师,深圳俄语律师,哈尔滨俄语律师,吉林俄语律师,辽宁俄语律师,莫斯科,重庆俄语律师,西安,俄语律师,中国俄语律师网,圣彼得堡,华人律师,俄语律师,叶卡捷琳堡律师,税务,报账,俄语,懂中文的的俄罗斯律师,俄语律师,俄罗斯律师协会,俄罗斯工商会,律师,海南,四川,俄语陪同翻译,说俄语的律师,俄语律师,俄罗斯律师,投资,贸易,俄罗斯,最新消息,俄罗斯新闻,经济,法律,俄罗斯企业尽职调查,仲裁,诉讼,合同,信用证纠纷,俄罗斯,建设工程,建筑,专利代理,申请,乌兹别克斯坦,商标,侵权,知识产权,修船合同,造船合同,采购合同,买卖合同,纠纷,律师,中亚,投资,尽调,公司注册,公司登记,企业注册,乌兹别克斯坦注册公司,塔吉克斯坦注册公司,吉尔吉斯斯坦注册公司,土库曼斯坦注册公司,俄罗斯注册公司,哈萨克斯坦注册公司,中国俄罗斯律师事务所,俄罗斯著名律师,法务,合同审核,俄语,哈尔滨,哈萨克斯坦中国律所,乌兹别克斯坦中国律所,赴俄投资法律风险,俄罗斯投资法律,俄语,律师,俄文,采购合同,协议,俄语法律翻译服务,俄罗斯,建设工程,协会,建筑工程,平行进口,重庆,律师,卢布,换汇率,诈骗,俄罗斯报警电话,俄罗斯警察,律师,俄罗斯被诈骗,留学生,微信换汇,塔吉克斯坦,乌兹别克斯坦,吉尔吉斯斯坦,哈萨克斯坦,土库曼斯坦,被骗,骗子,不支付货款,办签证,机票,聘请律师,北京十大律师事务所,北京聘请律师,北京律师事务所排名,融资租赁纠纷,刘和君律师,俄语,律师,济南,哈尔滨,长春,沈阳,呼和浩特,太原,石家庄,俄语,律师乌鲁木齐,刘合军,兰州,西宁,银川,西安,昆明,贵阳,武汉,长沙,远东律师,远东俄语律师,华人律师,俄罗斯,郑州,济南,南京,杭州,福州,合肥,南昌,广州,俄语律师,律师事务所,南宁,海口,福州,福建,厦门,俄语陪同翻译,重庆,深圳,宁波,俄语翻译,俄语商务,翻译,陪同,价格,当地,俄语,本地,找俄语翻译,俄语律师,刘合君,海口,海南,俄语法律翻译,同声传译,俄语,高水平俄语律师,俄语翻译,信达立律师事务所,济宁,河北,石家庄,山西,太原,内蒙古自治区,律师,俄语律师,乌兰察布,辽宁,刘和军律师,沈阳,大连,鞍山,民间借贷,欠款,欠钱不还,信用证,吉林,长春,黑龙江,哈尔滨,俄语律师,黑河,江苏,南京,俄语律师,浙江,杭州,安徽,哈萨克斯坦律师,福建,福州,俄语律师,江西,南昌,山东,济南,俄语律师,律师,河南,俄语律师,律师,郑州,涉俄律师,湖北,武汉,湖南,俄语律师,长沙,俄语涉外律师,俄语律师,广西壮族自治区,南宁,海南,海口,吉尔吉斯斯坦律师,四川,成都,俄语,中亚,哈萨克斯坦,律师,云南,昆明,俄语律师,律师,莫斯科,乌兹别克斯坦,律师,甘肃,兰州,青海,西宁,宁夏,银川,新疆,乌鲁木齐,塔吉克斯坦律师,海商法律师,造船,修船,港口,货代合同,运输合同,俄语律师